Raadiointervjuu ja lühijuhend - kuidas tavaline inimene saab investeerida ja teenida mitu pensionit juurde

Intervjuu Vikerraadios

Kuula saadet siit.

Mind kutsuti Vikerraadio hommikuprogrammi rääkima sellest, miks ning kuidas saab täiesti tavaline inimene investeerida, kasvõi 50€ kaupa ja ise koguda endale erilise vaevata juurde teine pension või ka mitu. Minu enda plaan on regulaarselt investeerides "teenida juurde vähemalt 5-10 pensionit". Praegu tundub, et see õnnestub.

Investeerima peaksid kõik, sest pension on vaid baastase

Olin nõus just seetõttu minema, et me peame kõik aru saama - pensioniiga on lõpuks käes, keskmine inimene elab pensionieas üle 20a ja me ei saa jääda lootma vaid pensionile, seda on liiga vähe. Olen tavaline inimene, mees ja koer ühemehefirma, disainer ja fotograaf. Olen märkamatult saamas ise 50 ja uskuge - aeg lendab. Mida varem investeerimisega alustad, seda kauem saab liitintress tööd teha. Täna investeeritud 100€ võib 15a pärast olla vabalt 1000€.

Investeerimine ei ole vaid rikastele ärikatele, see on väga vajalik igale tavalisele inimesele. Ühegi riigi pensionisüsteem ei kata ära rohkem kui baaselatustase. Me peame aru saama, et kui sa täna ei saa panna kõrvale isegi 50€, siis tulevikus pead arvestama oma sissetulekust ca 3x väiksema pensioniga. Kas selleks oled valmis? Ütleme teenid täna 1500€ kuus. Oleksid valmis 500€ kuusissetulekuks? Just.

Indeksfondid

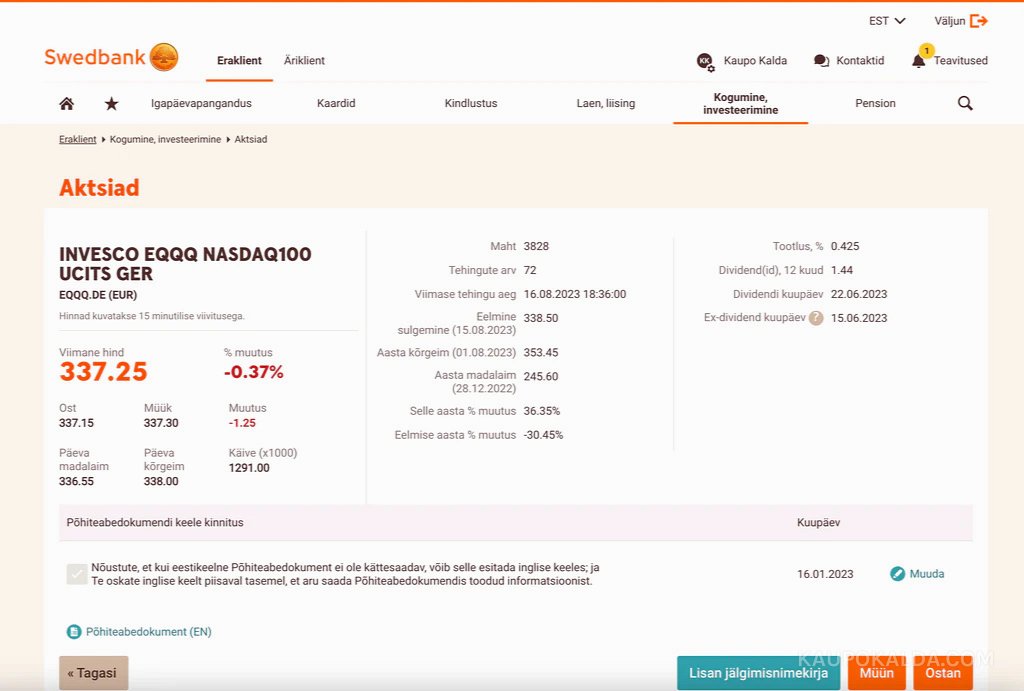

Räägin saates sellest, kuidas kasutan väikeinvestorina indeksfonde. Indeksfond on selline fond, mis järgib näiteks teatud sektori atksiaid ja tõuseb langeb vastavalt. Eelis on, et hajutad riski ära näiteks 100 ettevõtte vahel. Nasdaq 100 indeksfond (etf), millest saates räägin, on EQQQ, aga neid on veel. Swedis igatahes sai seda osta, saksa börsilt, eurodes. Selle pikaajaline tootlus on olnud suurepärane 15-20%, mis ei pruugi peale mitukümmend aastat nii jätkuda, aga seda näitab aeg. Üldiselt on ETF üks lihtsamaid viise investeerimiseks, jagades riski ära 100 suure USA ettevõtte vahel. Ostmine on umbes sama lihtne kui pangaülekande tegemine.

Kui tahad alustada, siis lühike juhend

- Tegelikult ka - see pole keeruline. Ma olen täielik numbrivõhik ja saan hakkama. Peale esimest ostu on see edaspidi käkitegu juba.

- Mine panka, tee investeerimiskonto (ka näiteks lapsele). Vähemasti mina pidin minema füüsiliselt panka selleks.

- Kanna sinna kontole raha seemneks ja/või tee püsimakse, 50, 100 või 1000€ kuus, ise tead mis suudad.

- Osta näiteks seda EQQQ indeksfondi (artikli kirjutamise hetkel ca 340€/tk, mul ostetud Swedist EQQQ.de ehk saksa börsi oma), mis jagab riski ära 100 tugeva suure USA tech-börsiettevõtte vahel. EQQQ maksab ka dividendi, praegu 0,45%. See võib olla ka mõni teine indeksfond, kas siis Nasdaq 100 või näiteks S&P 500 indeks. Sarnane on näiteks EXXT, mis samuti eurodes ostetav. Etf fondide haldustasud on väga madalad.

- Ostmise protsess pole keerulisem kui amazonist kingade tellimine. Swedil on selleks ka õppevideo. Esimene kord on ehk õõnsam tunne, aga edaspidi ülilihtne. Indeksfondi ostetakse samamoodi nagu aktsiaid - määrad ära, mitu tükki soovid osta (vastav summa peab investeerimiskontol olema vaba raha). Püüa võimalusel osta rohkem kui 500€ kaupa (kogu mõned kuud näiteks), et miinimum tehingutasu 9.90€ ei sööks kohe liiga palju ära.

- Osta seda tasapisi juurde, ära kunagi müü, kui just hädasti vaja pole. Ära müü, kui turg on punane. Lainetamine on loomulik, suurimad vead tehakse hirmuga müües kui börsid kukuvad. Siis teenivad profid varandusi. Siis ära müü, siis osta juurde! See, kui palju kukub, on alati tagantjärgi tarkus.

- Vaata üle oma kulud, kas seal on midagi, mille asemel saaksid selle summa hoopis investeerimiskontole kanda. Minu laps paneb sinna enamuse oma sünnarahadest, garaazhimüügist saadu ja lisan ise iga kuu 100€ juurde. Tal on ca 10a pärast täiskasvanuna kindlasti olemas kodu ostmise sissemakse. Varuga kusjuures.

- NB! Investeerimiskontole sissekantud raha ära unusta deklareerida. See käib tavaliselt pangast paari lihtsa nupuvajutusega, kui on tuludeklaratsiooni aeg. Seda on vaja teha selleks, et sa ei maksaks tulevikus liiale tulumaksu. Kui deklareerid, maksad tulumaksu 20% alles siis, kui rohkem raha kontolt välja võtad kui sisse oled pannud.

- II pensionisambas olen ka, Tulevas, teenib üle 9% pikaajaliselt, mis on kindlasti üle pikaajalise inflatsiooni, mis on keskmiselt 2-3%. Olen väga rahul. II sammas, III sammas ja kõik muud investeeringud on muide pärandatavad.

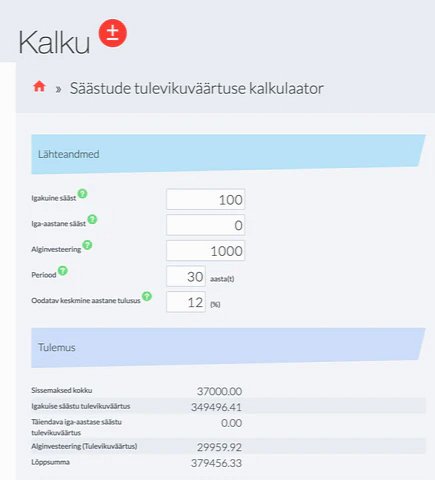

- Tahad testi oma invsteerimisplaani investeerimiskalkulaatoris. Pane mingi sissemakse, palju iga kuu saaksid juurde panna, mitu aastat on pensionini ja tootluseks pane näiteks 12 või 15%. Siinräägitud EQQQ tootlus on olnud pikaajaliselt üle 15%, samas ei pruugi see nii roosiliselt jätkuda muutuvas maailmas. Inflatsioon on meil pikaajaliselt 3% kanti.

EQQQ ja teised indeksfondid leiad Swedist Investeerimine > ETF'id alt. Neid Nasdaq 100 indeksit jälgivad indeksfondid on vast igas pangas, võibolla teise nimega.

Vajadusel küsi pangast.LHV's näiteks on ka kasvukonto, mis peaks veel lihtsam olema kasutada ja kogu protsessi automatiseerib.

Ka äsja Delfis ilmunud artiklis soovitatakse peamiselt laiapõhjalisi ETF ehk indeksfonde, näieks EXXT (mis on samuti Nasdaq 100 indeksit jälgiv ja eurodes ostetav).